A discussão sobre a valorização da indústria de embalagens recicladoras vem ganhando força no cenário nacional, não apenas sob a ótica ambiental, mas também pelo viés econômico e jurídico-tributário. Nesse contexto, merece destaque a matéria recentemente publicada pelo Portal Packaging, que enfatiza o caráter genuinamente reciclador da cadeia produtiva de embalagens de papel, apontando para a relevância da indústria e os investimentos constantes para fortalecer a reciclagem como vetor de sustentabilidade e eficiência no uso de recursos naturais. Ao tratar do setor como essencial para a economia circular, o artigo coloca em evidência as dificuldades enfrentadas pelas empresas na ausência de incentivos fiscais adequados, ressaltando que, sem mecanismos tributários que compensem o custo adicional da reciclagem, o setor acaba prejudicado em sua competitividade frente a alternativas menos sustentáveis. Esse pano de fundo se torna especialmente relevante diante da recente aprovação da Lei Complementar nº 214/2025, que reformulou o sistema tributário nacional sobre a cadeia de consumo, instituindo o IBS e a CBS, com a previsão expressa de créditos presumidos para operações envolvendo resíduos recicláveis, o que pode representar uma inflexão histórica no tratamento tributário do setor.

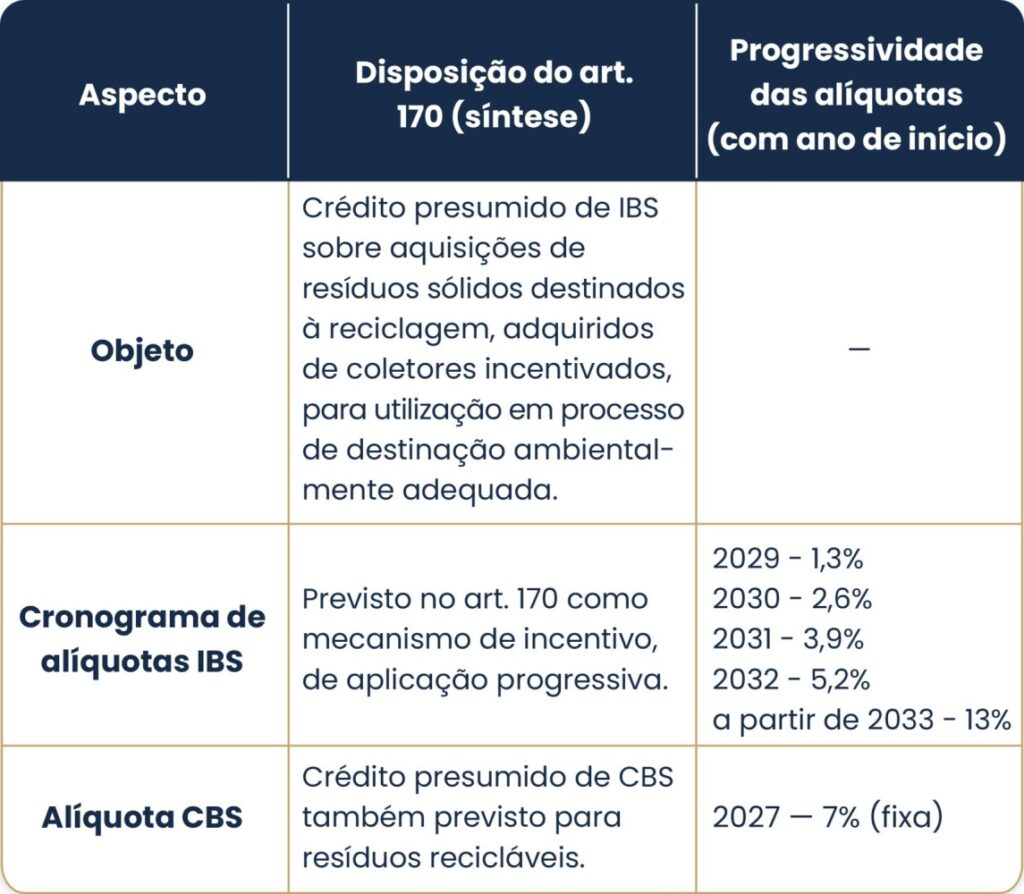

A previsão do artigo 170 da LC 214/2025, ao autorizar que os contribuintes sujeitos ao regime regular possam se apropriar de créditos presumidos de IBS e CBS na aquisição de resíduos sólidos provenientes de coletores incentivados para utilização em processos de destinação ambientalmente adequada, cria um marco jurídico inovador. Diferentemente da lógica anterior de créditos restritos à tributação na etapa anterior, o crédito presumido independe da efetiva incidência do tributo na operação de aquisição, funcionando como estímulo legal ao uso de insumos recicláveis. Essa sistemática aproxima o Brasil de modelos internacionais de incentivo à economia circular, oferecendo maior previsibilidade e segurança às empresas que baseiam sua produção em reciclados.

Os créditos presumidos observarão as seguintes alíquotas:

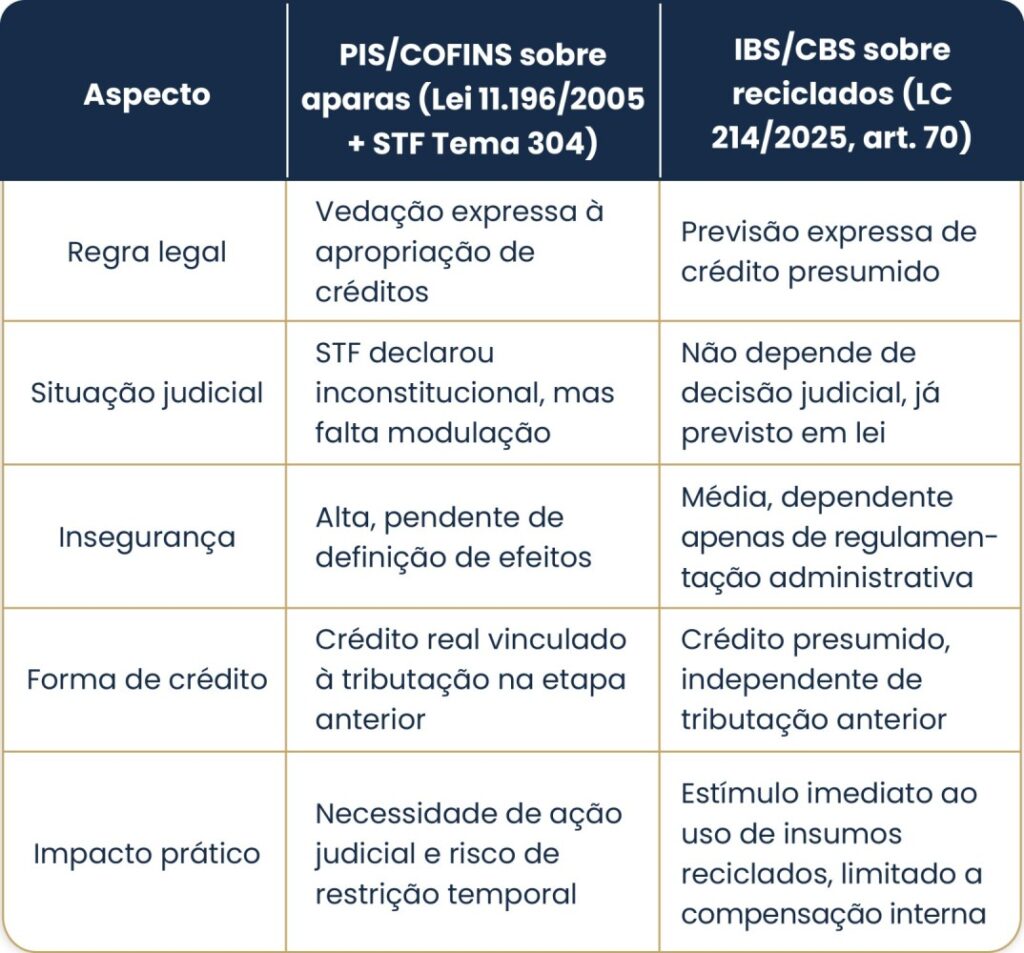

Esse avanço legislativo, entretanto, deve ser analisado à luz da experiência recente e problemática do PIS e da COFINS no tocante às aparas e outros insumos recicláveis. A Lei nº 11.196/2005, ao vedar a apropriação de créditos sobre a aquisição desses materiais, impôs severas distorções ao setor, sob o argumento de que, como os fornecedores de recicláveis — notadamente cooperativas de catadores e pessoas físicas — em regra não eram contribuintes das contribuições em regime de não cumulatividade, não haveria carga tributária a ser compensada na etapa seguinte. Essa justificativa, contudo, resultou em aumento indireto da carga para os adquirentes de grande volume, que ficaram privados do direito ao crédito, ainda que seu custo de produção fosse majorado pela necessidade de processar materiais reciclados. A matéria levada ao Supremo Tribunal Federal, consolidada no Tema 304 de repercussão geral, culminou na declaração de inconstitucionalidade dos arts. 47 e 48 da Lei nº 11.196/2005, com a tese de que não se poderia restringir os créditos sobre insumos recicláveis. Contudo, passados mais de cinco anos do julgamento, a modulação dos efeitos permanece indefinida, e os contribuintes seguem sem clareza sobre se os créditos podem ser aproveitados retroativamente, apenas por quem ajuizou ação ou apenas de forma prospectiva.

Essa insegurança jurídica é um dos pontos de crítica mais relevantes e conecta-se diretamente à necessidade de que o novo modelo de IBS e CBS não repita as falhas do regime anterior. Enquanto no sistema atual de PIS e COFINS as empresas precisam recorrer ao Judiciário para garantir um direito reconhecido em tese, mas limitado pela falta de definição sobre os efeitos da decisão, o modelo de crédito presumido estabelecido pela LC 214/2025 tem a virtude de ser legalmente expresso, com aplicação imediata e abrangente. A depender, porém, da regulamentação que será expedida, pode haver restrições quanto à definição de quem são os “coletores incentivados”, quais resíduos serão considerados elegíveis e como se dará a comprovação da destinação ambiental adequada. O risco de burocratização excessiva e de interpretações restritivas não pode ser ignorado, de modo que o futuro do setor ainda depende da qualidade e da clareza normativa que será conferida pelo Comitê Gestor do IBS e pela Receita Federal.

A comparação entre os dois regimes evidencia a transição de um modelo judicializado e inseguro para um sistema que busca ser mais transparente e incentivador. No entanto, é necessário reconhecer que a própria estrutura do crédito presumido, ao não permitir restituição em espécie e ao expirar após cinco anos de apropriação, pode reduzir o alcance prático do benefício para empresas com baixa carga tributária de IBS e CBS ou que operam em setores de margens apertadas. Ainda assim, ao assegurar por lei que haverá crédito presumido na aquisição de reciclados, o novo regime elimina a barreira legal que durante anos travou o desenvolvimento da cadeia de reciclagem sob a égide do PIS e da COFINS.

Para melhor visualização das diferenças e paralelos, apresenta-se a tabela comparativa:

Ao se observar o, percebe-se que o novo modelo pode representar não apenas maior segurança, mas também incentivo mais efetivo para o fortalecimento de uma indústria genuinamente recicladora, tal como defendido pelo Portal Packaging. O desafio, contudo, permanece na regulamentação do acesso ao crédito. Se de um lado o PIS e a COFINS ilustram a insegurança de um modelo de vedação que só foi corrigido após mais de uma década de disputa judicial, de outro, o IBS e a CBS apresentam uma promessa de simplificação e incentivo, desde que a regulamentação não crie entraves ou burocracias que neutralizem a eficácia do crédito presumido.

Em conclusão, há claros sinais de que a lei Complementar 214/2025 buscou corrigir uma distorção histórica e alinhar o sistema tributário brasileiro aos princípios constitucionais de defesa do meio ambiente e da não cumulatividade. No entanto, o verdadeiro alcance do crédito presumido dependerá da forma como será disciplinado e aplicado, cabendo às empresas manterem atenção tanto ao contencioso ainda existente em relação ao PIS/COFINS, quanto à regulamentação vindoura do IBS e da CBS. Trata-se de um momento de cautela, mas também de oportunidade para que a tributação finalmente se torne uma aliada, e não um obstáculo, ao desenvolvimento sustentável da indústria de papel e embalagens recicladoras.