A valorização da indústria de embalagens sustentáveis ganha força no Brasil. Inicialmente, o debate envolve as áreas ambiental, econômica e tributária. Nesse sentido, o Portal Packaging publicou recentemente uma matéria importante sobre o tema. De fato, o texto destaca o papel fundamental da cadeia de embalagens de papel. Além disso, a indústria investe constantemente para fortalecer a sustentabilidade. Consequentemente, as empresas usam os recursos naturais com maior eficiência. Por outro lado, sem incentivos fiscais, o setor perde competitividade para opções menos ecológicas. Felizmente, a Lei Complementar nº 214/2025 mudou esse cenário. Dessa forma, a nova lei permite o uso de créditos presumidos na reciclagem. Logo, isso altera a cobrança de IBS e CBS. Em suma, o setor comemora essa mudança histórica.

O Impacto dos Créditos Presumidos na Reciclagem

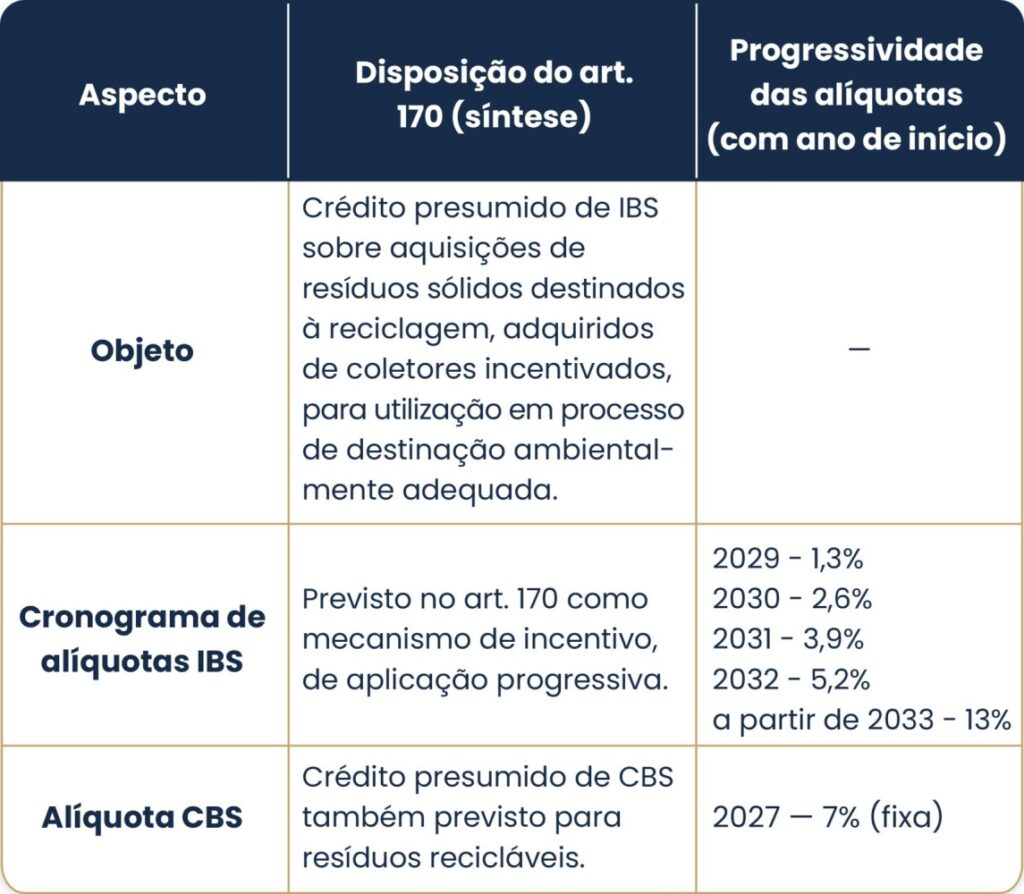

O artigo 170 da LC 214/2025 cria um marco jurídico inovador. Primeiramente, os contribuintes agora podem usar créditos presumidos na reciclagem. Especificamente, esse direito vale para a compra de resíduos sólidos de coletores incentivados. Para isso, as empresas devem destinar esses materiais de forma ambientalmente adequada. Anteriormente, o modelo antigo limitava o benefício à cobrança na etapa anterior. Hoje, porém, o crédito existe mesmo sem a incidência do tributo na compra. Assim, essa regra estimula o uso de insumos sustentáveis. Com isso, o Brasil se aproxima das normas globais de economia circular. Portanto, as empresas ganham muito mais previsibilidade e segurança nas operações diárias.

O Histórico do PIS e da COFINS

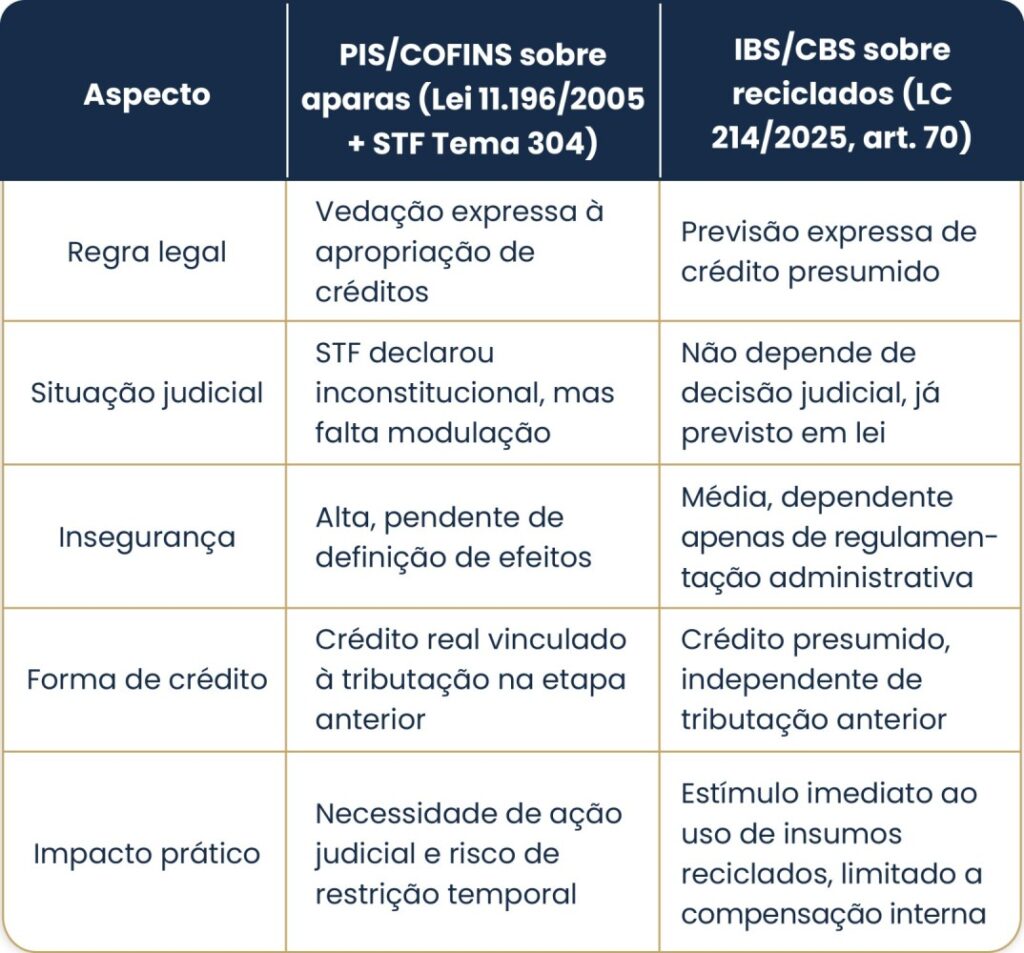

Ademais, a nova legislação corrige os erros graves do PIS e da COFINS. No passado, a Lei nº 11.196/2005 prejudicou profundamente o setor de aparas. Basicamente, ela proibiu as empresas de aproveitarem o benefício na compra desses materiais. Na época, o governo justificou que os fornecedores não pagavam os tributos. Afinal, cooperativas e catadores não recolhiam essas taxas. Sendo assim, não haveria imposto para compensar na etapa seguinte. Inegavelmente, essa regra aumentou os custos das indústrias sustentáveis. Diante disso, o Supremo Tribunal Federal (STF) avaliou o caso no Tema 304. Posteriormente, o STF declarou a lei inconstitucional. Além do mais, os ministros proibiram a restrição sobre insumos recicláveis. Contudo, o tribunal ainda não definiu a modulação dos efeitos. Por isso, as indústrias continuam sem saber como aproveitar os valores do passado.

O Fim da Insegurança Jurídica?

Certamente, o novo modelo de IBS e CBS precisa evitar os erros antigos. Atualmente, no regime de PIS e COFINS, as empresas buscam a Justiça constantemente. A rigor, elas tentam garantir os direitos reconhecidos pelo STF. Em contrapartida, a LC 214/2025 traz regras expressas para os créditos presumidos na reciclagem. Desse modo, a aplicação da lei ocorre de forma imediata e ampla. No entanto, a Receita Federal ainda precisa regulamentar o tema. Em breve, o governo definirá quem são os “coletores incentivados”. Igualmente, as autoridades também estipularão as regras de comprovação ambiental. Enquanto isso, o setor teme o excesso de burocracia e restrições severas. Sem dúvida, o futuro das empresas depende da clareza dessas novas normas. Por conseguinte, o Comitê Gestor do IBS exige atenção máxima do mercado produtivo.

Limitações do Novo Benefício

Com a mudança, o Brasil abandona um sistema judicializado e cheio de incertezas. Em vez disso, o país adota agora uma política tributária muito mais transparente. Mesmo assim, os créditos presumidos na reciclagem apresentam alguns desafios práticos. Por exemplo, o benefício expira em cinco anos e impede o resgate em dinheiro. Inegavelmente, essa estrutura prejudica indústrias com margens de lucro menores. Do mesmo modo, empresas com baixa carga tributária também enfrentam dificuldades para usar os valores. Apesar dessas falhas, a nova lei garante segurança para o mercado. Afinal, o governo finalmente remove as barreiras históricas do PIS e COFINS. Portanto, a cadeia da reciclagem volta a ter oportunidades claras de crescimento.

O Desafio da Regulamentação

Em geral, o mercado enxerga o novo modelo como um incentivo forte e direto. Isto é, a regra fortalece a indústria de papel e embalagens. Todavia, o grande obstáculo atual envolve a regulamentação desse direito. Como vimos, o sistema antigo gerou mais de uma década de disputas nos tribunais. Por sua vez, o IBS e a CBS trazem uma promessa real de simplificação. Contudo, o governo não pode criar entraves burocráticos desnecessários. De fato, regras complexas destroem a eficácia e o propósito do crédito fiscal.

Conclusão e Oportunidades

Em conclusão, a Lei Complementar 214/2025 corrige uma grave distorção no Brasil. Desse modo, o sistema tributário brasileiro alinha-se aos princípios da defesa ambiental. Além disso, a regra também respeita a não cumulatividade dos impostos. Porém, o sucesso da medida depende exclusivamente da aplicação prática das normas. Para isso, as empresas precisam monitorar as disputas do antigo PIS e COFINS. Da mesma forma, o mercado deve acompanhar as regras do IBS e CBS. Portanto, o cenário exige bastante cautela dos empresários e advogados. Ainda assim, a nova tributação gera excelentes oportunidades para o desenvolvimento sustentável. Em resumo, os impostos agora funcionam como aliados da indústria de embalagens.