Muito tem se falado das alterações e impactos da Reforma Tributária no Brasil. Após aprovação no Senado, o texto não deve ser visto com alarde e imediatismo pelas empresas. Especialmente porque a implementação das mudanças acontecerá de maneira gradual e a longo prazo. Mas isso não significa que a Reforma Tributária e suas relevantes alterações devem ser menosprezadas ou ignoradas.

Exemplo disso é que, caso aprovada ainda em 2023, a previsão para unificação dos impostos federais acontecerá apenas em 2026. No ano específico, uma alíquota de teste será aplicada.

Como explica o advogado e head da área Tributária Administrativa da Tahech, Alexandre Galvão, o prazo estipulado para as primeiras mudanças também está em discussão.

“No entanto, precisamos compreender que os prazos são fundamentais para as empresas se prepararem para as mudanças, bem como para o próprio sistema apresentar melhorias”, explica.

Implementação de outros itens da Reforma até 2033

A extinção total dos cinco tributos sobre o consumo, por exemplo, só estará completa em 2033. O objetivo desse longo período entre a aprovação da Reforma e a efetividade dela é que todo o sistema, cidadãos, empresas e governo estejam preparados para a migração completa.

Para facilitar seu planejamento, criamos um calendário com a previsibilidade das novidades apontadas na Reforma Tributária e os prazos estipulados pelo texto em discussão.

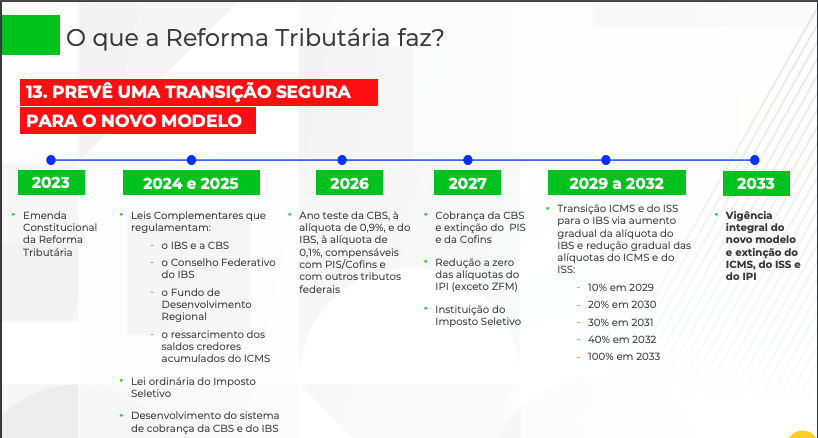

Prazos para a implementação das mudanças previstas pela Reforma Tributária

A linha do tempo permite que você entenda o passo a passo para a aprovação e efetivação das mudanças previstas pela Reforma. Como se vê, entre 2023 e 2025, o cronograma divulgado pelo Ministério da Fazenda prevê que haverá a aprovação da legislação que regulará a reforma propriamente dita, bem como o desenvolvimento dos sistemas necessários para sua efetiva implementação.

Assim, na prática, a Reforma inicia em 2026, com a criação de alíquota única de teste no percentual de 0,9% para as Contribuições Sobre Bens e Serviços – CBS, com abatimento do saldo devedor a título de PIS e COFINS. Já no Imposto sobre Bens e Serviços – IBS, a alíquota de teste será de 0,1%, com abatimento de ICMS e ISS.

“Segundo informações da Câmara dos Deputados, esse momento de transição acontecerá para que as alíquotas tenham uma calibragem e, em tese, não ocorra um aumento na carga tributária. Este é um ponto de atenção observado a longo prazo, inclusive”, ressalta Alexandre.

No ano seguinte, 2027, a previsão é que entre em vigor a Contribuição Social sobre Bens e Serviços (CBS) já em sua alíquota cheia, extinguindo-se o PIS e a COFINS. Além disso, a alíquota do IPI será reduzida a zero, com exceção da ZFM. Por fim, acontecerá a institição do Imposto Seletivo (IS).

Entre 2029 e 2032, o objetivo é que se tenha a transição do ICMS e do ISS para o Imposto sobre Bens e Serviços (IBS). A transição ocorrerá de forma gradual, com redução da alíquotas do ICMS e ISS e aumento da alíquota do IBS, até a sua vigência total em 2033: ano previsto para o fim do ICMS, ISS e IPI.

Outras mudanças levarão ainda mais tempo

Paralelamente à unificação dos impostos previstos pela Reforma Tributária, acontecerá a distribuição da arrecadação dos tributos entre a União, Estados e municípios. Neste caso, o período de transição será ainda maior: 50 anos. O prazo para correção das perdas dos Estados e cobranças de tributos inicia em 2029 e finaliza apenas em 2078.